PSD 2 Auswirkungen auf Online-Zahlungen und Shop-Integrationen

PSD 2 Auswirkungen auf Online-Zahlungen und Shop-Integrationen

In diesem Blogbeitrag werden wir uns mit den Details und neuen Vorschriften befassen, die PSD2 für Online-Zahlungen und Händler im Hinblick auf eine sichere Kundenauthentifizierung vorschreibt. Wir sind uns bewusst, dass dieser Beitrag nicht alle durch PSD2 eingeführten Änderungen abdeckt, sondern sich nur auf die für Händler aufgrund der sicheren Kundenauthentifizierung eingeführten Änderungen konzentriert.

PSD2, die zweite Zahlungsdiensterichtlinie

Diese Überarbeitung, bekannt als PSD2, wird erhebliche Auswirkungen auf Online-Zahlungen auf E-Commerce-Plattformen haben und Einkaufswagen, da sie ein Mandat für die sichere Kundenauthentifizierung einführt. Vorrangiges Ziel ist es, die Sicherheit von Online-Zahlungen zu erhöhen.

PSD2 gilt für Online-Zahlungen innerhalb des Europäischen Wirtschaftsraums (EWR) mit der Bank des Karteninhabers und dem in Europa ansässigen Zahlungsdienstleister.

Machen Sie Online-Zahlungen noch sicherer mit Strong Customer Authentication (SCA)

Eine der grössten Herausforderungen für Online-Unternehmen ist die Betrugsbekämpfung, da sie sich negativ auf das Vertrauen der Kunden in die Nutzung von Online-Diensten und die hohen Kosten für die Verarbeitung betrügerischer Transaktionen auswirkt. Daher ist ein Hauptziel der neuen Verordnung, die Sicherheit von Online-Zahlungen zu erhöhen. Eine der Methoden, die besonders effektiv ist, um ein hohes Sicherheitsniveau aufrechtzuerhalten, ist die Verwendung einer Multifaktor-Authentifizierung. Die Authentifizierung besteht darin, die Identität der Kunden während der Transaktionen zu überprüfen, um:

- Vermeiden Sie Online-Betrug.

- Reduzieren Sie die Kosten für die Verarbeitung betrügerischer Transaktionen.

- Befolgen Sie internationale Vorschriften wie PCI-DSS und PSD2.

Die Europäische Union führt im Rahmen der zweiten Zahlungsdiensterichtlinie (PSD2) eine neue Verordnung namens Strong Customer Authentication (SCA) ein, die einen strengeren Authentifizierungsprozess für Online-Transaktionen verlangt. Starke Kundenauthentifizierung ist definiert als eine Authentifizierung, die auf der Verwendung von zwei oder mehr der folgenden Elemente basiert:

Strong Customer Authentication (SCA) gilt für kundeninitiierte Online-Zahlungen innerhalb Europas. Ab dem 14. September 2019 ist eine starke Kundenauthentifizierung eine zwingende Voraussetzung für die Überprüfung und Authentifizierung von Zahlungen. Zum Zeitpunkt der Transaktion ist eine Zwei-Faktor-Authentifizierung erforderlich. Für Kreditkartentransaktionen bedeutet dies, dass die Standards von PSD2 in das neue Authentifizierungsprotokoll 3DS 2.0 implementiert werden müssen. Wiederkehrende Lastschriften gelten als vom Händler veranlasst und erfordern keine SCA.

Ausnahmen von der starken Kundenauthentifizierung

Obwohl die neue Verordnung für die meisten Online-Zahlungen gelten wird, wird es Ausnahmen für bestimmte Arten von Zahlungen geben:

- Niedrigwerttransaktion: Transaktionen unter 30 Euro sind von der starken Kundenauthentifizierung ausgenommen, es sei denn, der Zahlweganbieter oder die Bank des Karteninhabers erkennt mehr als fünf freigestellte Transaktionen oder freigestellte Transaktionen mit einem Gesamtbetrag von 100 Euro.

- Low Risk Transaktionen: Low Risk Transaktionen werden ebenfalls von SCA ausgenommen. Eine Zahlung wird als risikoarm eingestuft, basierend auf der Bewertung der Betrugsrate durch den Kartenherausgeber und den Anbieter, der die Zahlung durchführt.

- Abonnement / wiederkehrende Transaktionen: Diese Befreiung gilt auch für Abonnement- / wiederkehrende Transaktionen mit einem festen Betrag. SCA gilt nur für die erste Transaktion. Solange sich der Betrag nicht ändert, wird SCA für Nachzahlungen nicht benötigt. Wiederkehrende Transaktionen mit variablem Betrag und von Händlern initiierte Transaktionen sind ebenfalls von den SCA-Anforderungen ausgenommen.

- Whitelisted Begünstigte: Kunden können von ihrer Bank Zugang zu Whitelist-Geschäften erhalten, bei denen sie regelmässig als "Trusted Begünstigte" einkaufen. SCA wird in diesem Fall nur für den ersten Kauf, nicht aber für die Folgekäufe benötigt. Nicht alle Emissionsbanken unterstützen dieses Feature derzeit, aber es sollte im Laufe des Jahres 2019 immer häufiger implementiert werden.

- Corporate Cards: Zahlungen mit Firmenkarten gelten nicht für SCA-Anforderungen. Eine Befreiung ist nur auf Antrag der Bank des Karteninhabers möglich, da weder das Unternehmen noch der Anbieter der Zahlungsmethode in der Lage sein wird, festzustellen, ob es sich bei der verwendeten Karte um eine Firmenkarte handelt oder nicht.

- MOTO-Transaktionen: Mail Order and Telephone Orders (MOTO) werden von SCA ausgenommen, da sie nicht als elektronische Zahlungen betrachtet werden.

- Interregionale Transaktionen: Bei Transaktionen, bei denen der Kartenherausgeber oder -akquisiteur nicht in Europa ansässig ist, wird SCA auch nicht angewendet.

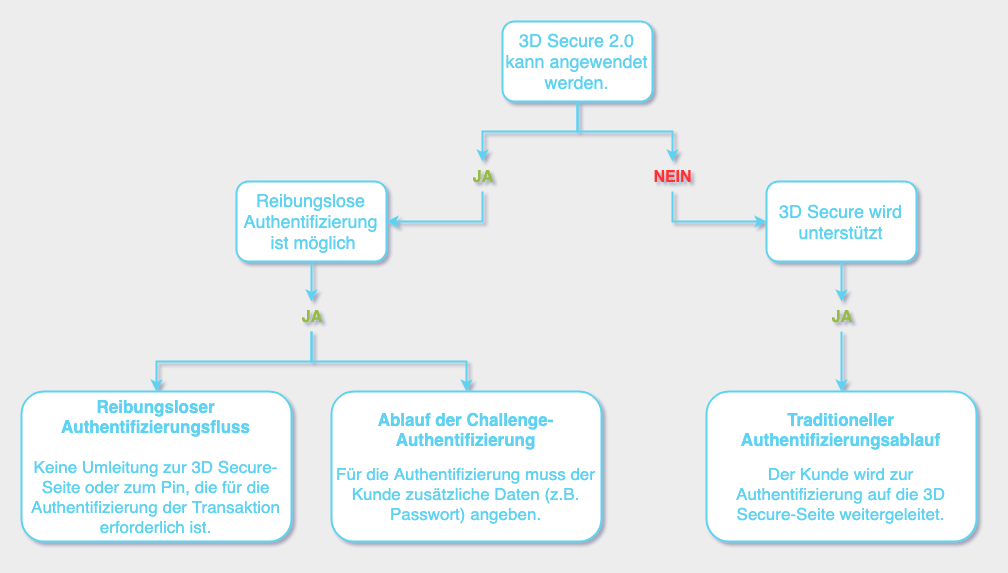

Was ist neu in 3D Secure 2.0?

Obwohl 3D Secure 1.0 Sie vor Betrug schützt, müssen Ihre Kunden Ihren Shop verlassen, um während des Bezahlvorgangs zusätzliche Schritte durchzuführen, die sich auf ihr Kauferlebnis auswirken können. Mit 3D Secure 2.0 können Sie den Authentifizierungsprozess dank eines integrierten Iframes ohne Umleitung in Ihren Shop integrieren.

Finden Sie heraus, warum 3D Secure 2.0 Ihnen helfen wird, Ihre Konversion zu steigern:

Reibungslose Authentifizierung

3D Secure 2.0 verwendet eine reibungslose Authentifizierung, die darin besteht, dass Händler eine Transaktion mit der ausgebenden Bank des Kunden überprüfen können, ohne dass der Kunde einen Pin angeben muss oder auf die 3D Secure-Seite weitergeleitet wird.

Falls die Bank zusätzliche Daten benötigt, durchläuft die Transaktion den Ablauf der Challenge-Authentifizierung: Der Kunde wird aufgefordert, zusätzliche Informationen für die Authentifizierung anzugeben.

(z.B. 2-Faktor-Authentifizierungscode, der per E-Mail/SMS oder biometrischem Fingerabdruck gesendet wird oder Gesichtserkennung, die in der ausgebenden Bank-App verwendet wird).

Bessere Benutzerfreundlichkeit

3D Secure 2.0 vereinfacht den Zahlungsauthentifizierungsprozess für Kunden erheblich. Während dem Checkout werden die Kunden entweder den Authentifizierungsprozess, ohne etwas tun zu müssen (frictionless flow) oder ihre Zahlung wird authentifiziert, ohne auf eine externe Seite für 3D Secure authentication weitergeleitet zu werden (Challenge flow wird direkt in den Checkout Flow eingebettet).

Dank der neuen mobilen SDKs wird es für Kunden schnell und einfach sein, den Authentifizierungsprozess mit ihrer Mobile Banking App durchzuführen. Im Falle von Transaktionen, die von einem mobilen Gerät aus durchgeführt werden und wenn der Kunde seine Bank-App auf seinem Gerät installiert hat, erkennt das SDK dies und öffnet automatisch die App für den Kunden, um seine Zahlung mit einem 2-Faktor-Passwort, Fingerabdruck oder Gesichtserkennung zu authentifizieren.

Zusammenfassung: Was PSD2 für verkaufte Kunden bedeutet

Um dieses mit dem Gesetz in Einklang zu stehen und möglichst gute Conversion zu erreichen, müssen mehr Daten an die Zahlungsanbieter gesendet werden, damit die emittierenden Banken eine angemessene Risikoanalyse durchführen können. Zu diesem Zweck können die emittierenden Banken die über die reibungslose Authentifizierung übertragenen Daten nutzen.

Wir sind fest davon überzeugt, dass dies über den Sicherheitsgewinn hinaus zu einer besseren Konversionsrate in Online-Shops führen wird: Im Gegensatz zu 3DS 1.0, das von Ihren Kunden verlangt, dass sie Ihren Shop verlassen, um zusätzliche Schritte während des Bezahlvorgangs durchzuführen, ermöglicht der neue Verifizierungsprozess eine unsichtbare Authentifizierung basierend auf den verschiedenen übertragenen Daten.

Da wir täglich daran arbeiten, die neueste Technologie in die Module einzubringen und diese neuen Vorschriften zu erfüllen, ist es für Sie als Händler wichtig, unsere Module ständig zu aktualisieren. Wenn Sie ein Abonnement bei sellxed haben, ist es sinnvoll, Ihren Wartungssupport zu verlängern und regelmässig die neueste Version herunterzuladen, um die Konversionsrate in Ihrem Shop zu verbessern.

Die neueste Version aller unserer verkauften Module ist vollständig konform und bereit für die neue PSD2-Richtlinie, so dass Sie problemlos von 3D Secure 1.0 auf 3D Secure 2.0 wechseln und Ihren Kunden ein sicheres und angenehmes Kauferlebnis bieten können. Die neuen Änderungen erfordern keine Änderungen an Ihrer Implementierung. Sie müssen lediglich das Modul auf die neueste Version aktualisieren, die Sie in Ihrem sellxed account finden.

Wichtig: Unsere Plugins unterstützen 3D Secure 2.0 in der Server-Autorisierungsmethode nicht.